Die neue Grundsteuer – diese Änderungen sind wichtig

In folgendem Blogbeitrag möchten wir Ihnen die neue Grundsteuer näher bringen. Wir klären auf warum die Grundsteuer reformiert werden muss, was das bedeutet und welche Änderungen zu erwarten sind.

Inhaltsverzeichnis

Was ist überhaupt die Grundsteuer?

Die Grundsteuer ist eine Steuer auf das Eigentum von Grundstücken. Hierzu gehören Grundstücke einschließlich der Gebäude sowie Betriebe der Land- und Forstwirtschaft. Die Grundsteuer wird grundsätzlich von den Eigentümern gezahlt. Wenn ein Objekt vermietet ist, kann die Grundsteuer über die Betriebskosten auf die Mieter umgelegt werden.

Warum musste die Grundsteuer reformiert werden?

Das Bundesverfassungsgericht hat das aktuelle Grundsteuer- System im Jahr 2018 für verfassungswidrig erklärt, weil gleichartige Grundstücke unterschiedlich behandelt werden. Laut Bundesverfassungsgericht verstößt das Gesetzt gegen das Gebot der Gleichbehandlung. Es sollte bis spätestens 31.12.2019 eine gesetzliche Neuregelung geben. Nun wird die aktuelle Regelung übergangsweise bis 31.12.2024 verwendet. Ab 01. Januar 2025 wird dann die Grundsteuer auf Grundlage der neuen Reform erhoben.

Die bisherige Berechnung der Grundsteuer basiert auf Jahrzehnte alten Grundstückswert – auch bekannt als Einheitswert. Im Westen werden die Grundstücke nach ihrem Wert im Jahr 1964 berücksichtigt. In Ostdeutschland sind die Werte sogar noch älter, sie beruhen auf Werten aus dem Jahr 1935. Diese Einheitswerte werden mit einem einheitlichen Faktor, der sogenannten Steuermesszahl, und anschließend mit einem sogenannten Hebesatz multipliziert. Während die Steuermesszahl nach altem Recht bundeseinheitlich festgelegt ist, wird der Hebesatz – und damit letztlich die Grundsteuerhöhe – von den Gemeinden bestimmt.

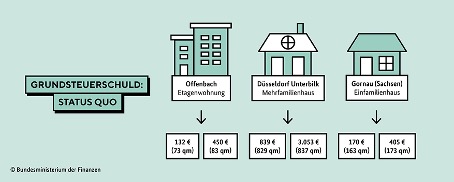

Die Grundstückswerte haben sich seit den Jahren 1935 und 1964 sowohl im Westen als auch im Osten sehr unterschiedlich entwickelt. Daher kommt es aktuell zu steuerlichen Ungleichbehandlungen, die nach Ansicht des Bundesverfassungsgerichts mit dem Grundgesetz nicht mehr zu vereinbaren sind. Aktuell sind im Ergebnis die Einheitsbewertung von den tatsächlichen Werten der Immobilien zu weit auseinander. Das heißt, momentan können für vergleichbare Immobilien in benachbarter Lage große unterschiedliche Grundsteuerzahlungen fällig werden, wie Abbildung 1 für reale Beispiele zeigt.

Quelle: Bundesministerium der Finanzen

Was ändert sich durch die Reform?

Mit der Grundsteuer- Reform werden die Vorgaben vom 10. April 2018 im Grundsteuer- und Bewertungsgesetz sowie in weiteren damit zusammenhängenden Vorschriften umgesetzt und die Grundsteuer unter Berücksichtigung der Vorgaben des Bundesverfassungsgerichts neu berechnet. Die Änderungen sind in einem aus drei Gesetzen bestehenden Gesetzespaket festgeschrieben:

- Gesetz zur Reform des Grundsteuer- und Bewertungsrechts:

Dieses Gesetz enthält die neuen Bewertungsregeln der Grundsteuer auf Bundesebene. Der gesamte Grundbesitz soll zum 01. Januar 2022 in Deutschland neu bewertet werden. Hierfür sollen die Eigentümer eine Erklärung zur Ermittlung des Wertes elektronisch an das Finanzamt übermitteln. - Gesetz zur Änderung des Grundsteuergesetzes zur Mobilisierung von baureifen Grundstücken für die Bebauung:

Mit diesem Gesetz wird den Gemeinden das Recht eingeräumt, ab dem Jahr 2025 aus städtebaulichen Gründen auf unbebaute, baureife Grundstücke einen erhöhten Hebesatz festzulegen. - Gesetz zur Änderung des Grundgesetzes (Artikel 72, 105 und 125b):

Hiermit wurde die Gesetzgebungskompetenz des Bundes im Grundgesetz festgeschrieben. Gleichzeitig wurde den Bundesländern das Recht eingeräumt, bei der Grundsteuer eigene, vom Bundesgesetz abweichende landesrechtliche Regelungen einzuführen. Fünf Länder haben hiervon Gebrauch gemacht (Baden-Württemberg, Bayern, Hamburg, Hessen, Niedersachsen). Saarland sowie Sachsen wenden grundsätzlich das Bundesmodell an, haben allerdings vom Bundesgesetz abweichende Steuermesszahlen eingeführt.

Ab wann muss ich die neue Grundsteuer zahlen?

Die neu berechnete Grundsteuer ist ab dem 1. Januar 2025 zu zahlen. Auch die Grundsteuer auf Grundlage vom abweichenden jeweiligen Landesrecht wird erst dann erhoben. Die künftige Höhe der individuellen Grundsteuer kann heute noch nicht benannt werden, da zunächst die Werte der Grundstücke festgestellt werden müssen. Es wird vermutlich noch bis Herbst 2024 dauern, bis die konkrete Höhe der zukünftigen Grundsteuer bei einem Großteil der Steuerpflichtigen feststeht. Bis zum 31. Dezember 2024 wird die Grundsteuer noch auf Grundlage der Einheitswerte erhoben.

Wie berechnet sich die Grundsteuer zukünftig konkret?

Die Grundsteuer berechnet sich auch zukünftig in drei Schritten:

Wert des Grundbesitzes x Steuermesszahl x Hebesatz.

- Schritt: Berechnung des Grundsteuerwerts – wesentliche Faktoren sind der jeweilige Bodenrichtwert und die Höhe der statistisch ermittelten Nettokaltmiete, die u. a. von der sogenannten Mietniveaustufe der jeweiligen Gemeinde abhängt (je höher die Mietniveaustufe, desto höher ist tendenziell die Miete in einer Gemeinde). Weitere Faktoren sind die Grundstücksfläche, Grundstücksart und das Alter des Gebäudes. Die Bodenrichtwerte sind in den Bodenrichtwertinformationssystemen der Länder einsehbar. Die Einordnung der Gemeinden in Mietniveaustufen hat das Bundesfinanzministerium auf Basis von Daten des Statistischen Bundesamtes über die Durchschnittsmieten in allen 16 Ländern vorgenommen (Mietniveau-Einstufungsverordnung vom 18. August 2021, BStBl. I S. 1871).

- Schritt: Ausgleich der Wertsteigerungen, die Unterschiede zwischen den aktuellen Werten im Verhältnis zu den seit dem Jahr 1935 beziehungsweise 1964 nicht mehr aktualisierten Werten. Dazu wird die sogenannte Steuermesszahl – ein Faktor, der für die Berechnung der Grundsteuer wichtig ist – etwa auf 1/10 des bisherigen Werts, das heißt von 0,35 Prozent auf 0,031 Prozent für Wohngrundstücke (Ein- und Zweifamilienhäuser, Mietwohngrundstücke und Wohnungseigentum) beziehungsweise 0,034 Prozent für Nichtwohngrundstücke (Geschäftsgrundstücke, gemischt genutzte Grundstücke, Teileigentum sowie sonstige bebaute Grundstücke) gesenkt. Außerdem werden der soziale Wohnungsbau sowie kommunales und genossenschaftliches Wohnen weiterhin, unter anderem über die Grundsteuer, gefördert. Deshalb erhalten solche Gesellschaften, die günstiges Wohnen möglich machen sowie Wohnungen der sozialen Wohnraumförderung, einen zusätzlichen Abschlag bei der Steuermesszahl um 25 Prozent, der sich steuermindernd auswirkt.

- Schritt: Die Gemeinden haben die Möglichkeit die Hebesätze anzupassen.

Abbildung 2 zeigt beispielhaft, wie die Grundsteuer künftig berechnet werden soll. Sie zeigt, wie sich der Wert einer (flächenmäßig identischen) Immobile auf die Grundsteuer auswirkt:

Quelle: Bundesministerium der Finanzen

Haben Sie Fragen zum Thema Grundsteuer?

Gerne können Sie uns jederzeit kontaktieren.

Wir freuen uns von Ihnen zu hören.

Ihre Emily Holzwarth von Kromer Immobilien